ESG-Berichterstattung Herausforderungen für Unternehmen

Die nicht-finanzielle Berichterstattung zu ESG-Themen wird für eine zunehmende Zahl von Unternehmen verpflichtend. In diesem Blogpost “ESG-Berichterstattung Herausforderungen für Unternehmen” gehen wir auf die damit verbundenen Herausforderungen (und ihre Ursachen) für Unternehmen ein. Wie können diese die steile Lernkurve meistern und auf welche Erfolgsfaktoren kommt es bei der Implementierung eines erfolgreichen ESG-Prozesses an?

Die Auswirkungen von ESG auf Unternehmen und Institutionen

ESG (kurz für Environment, Social und Governance) gewinnt immer mehr Einfluss auf Unternehmen, ganze Industriezweige und Institutionen. Bloomberg geht in einer aktuellen Analyse davon aus, dass die weltweiten Assets under Management (AUM) mit ESG-Bezug im Jahr 2025 die Marke von 53 Billionen US$ erreichen werden. Dies entspräche mehr als einem Drittel des bis dahin erwarteten Gesamtvolumens von 140,5 Billionen US$ an AUM.

In der Zwischenzeit baut sich Druck auf Unternehmen auf, sich mit dem Thema ESG näher zu beschäftigen. Die Gesetzgebung auf unterschiedlichen Ebenen erwartet von Unternehmen mehr Transparenz in ESG relevanten Bereichen. Die Taxonomien, die gegenwärtig entwickelt werden oder schon in Kraft getreten sind, machen die Offenlegung von nicht-finanziellen Aspekten für eine zunehmende Zahl von Unternehmen verpflichtend. Rating-Unternehmen bieten ESG-Scores an, die auf unterschiedlichen Kennzahlen und Daten beruhen. Banken und Investoren setzen zunehmen ESG-Ratings ein oder haben eigene Bewertungsansätze entwickelt. Auch für Versicherungsunternehmen spielen ESG-Faktoren eine zunehmende Rolle, genauso wie für andere Stakeholder-Gruppen. ESG wird als ein Instrument für das Risikomanagement bzw. -bewertung verstanden, als eine Möglichkeit, Optionen für nachhaltiges Wachstum zu identifizieren.

Eine Überlebensfrage für Unternehmen?

In einer Welt, in der das Shareholder-Modell zunehmend durch ein Stakeholder-Modell ersetzt wird, bedeutet dies: Eine überlegene ESG-Bewertung wird belohnt und eine schlechte wird abgestraft – durch weniger Investments, höhere Kapitalbeschaffungskosten, geringere Attraktivität als Arbeitgeber und eine geringere Attraktivität für Kunden, die ihrerseits immer mehr auf ESG-Kriterien bei ihrer Kaufentscheidung achten.

Zusammengefasst: Eine gute ESG Positionierung kann zu einer Überlebensfrage für Unternehmen werden.

Wird damit die Unternehmenslandschaft zu einer ESG-Landschaft, in der nicht wenige Unternehmen erst noch nach einer Standortbestimmung suchen? Die inneren Zusammenhänge dieser ESG-Landschaft besser zu verstehen hat deshalb eine große Priorität. Wie können Unternehmen und Institutionen den regulatorischen Anforderungen zur nicht-finanziellen Berichterstattung entsprechen? Wie soll dies erfolgen und an welcher Stelle ergibt sich die Chance, eigene Akzente – beispielsweise in der Stakeholder-Kommunikation – zu setzen? Und schließlich: Welche Auswirkungen hat all dies auf ESG-Ratings und damit möglicherweise auf die Unternehmensbewertung?

Konzentration auf zentrale Chancen und Risiken bei der ESG-Berichterstattung

Die empfundene Unsicherheit und inhärente Komplexität tragen dazu bei, dass die nicht-finanzielle Berichterstattung von vielen Unternehmen zunächst als überwältigend oder zumindest sehr unübersichtliche Aufgabe empfunden wird. Es ist ein komplexer Prozess, der mit Kosten und Risiken verbunden ist, an dessen Anfang oftmals nicht klar ersichtlich ist, welcher Mehrwert sich letztendlich aus dem Prozess ergeben wird und welche Chancen dieser beispielsweise für eine gezielte Kommunikation mit den Stakeholdern eines Unternehmens bietet.

Da ist es nur verständlich, dass sich Unternehmen zunächst auf die Veröffentlichung der absolut notwendigen Informationen konzentrieren, um ihre Berichtspflichten zu erfüllen. Die Schritte zur Entwicklung einer ESG-Strategie werden zunächst aufgeschoben. Unternehmen, die so handeln, tauschen womöglich ein Risiko gegen ein anderes ein. Eine Fokussierung auf die Veröffentlichung der absolut notwendigen Informationen kann schnell den Eindruck erwecken, dass diese in Sachen ESG hinterherhinken und die Chance verpassen, die Einsichten und Ergebnisse aus einem ESG-Prozess wirkungsvoll für die weitere Unternehmensentwicklung bzw. für die zukünftige strategische Ausrichtung des Unternehmens zu nutzen.

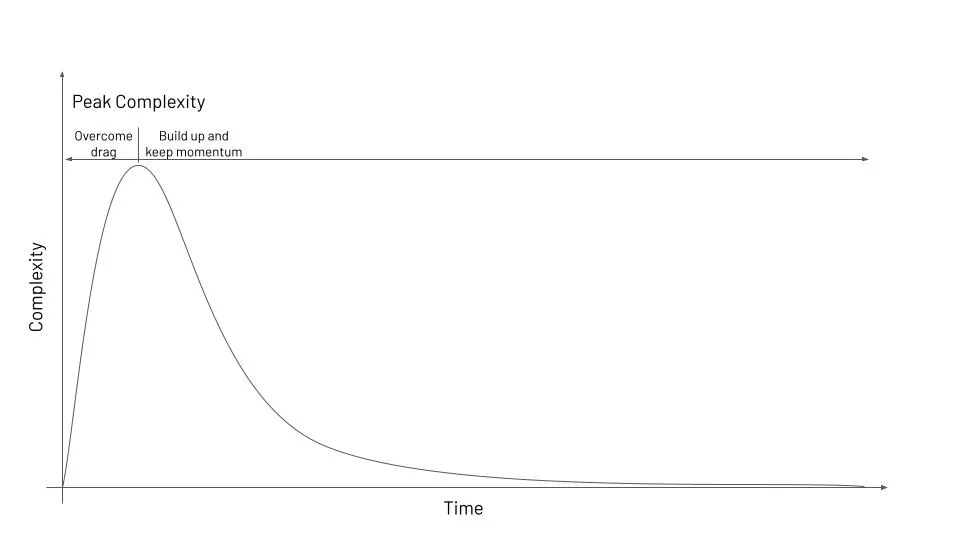

Wie kann die (anfängliche) Komplexität überwunden werden?

Es muss nicht so sein. Die Herausforderungen und ihre Ursachen besser zu verstehen, damit die anfängliche Komplexität überwunden werden kann, ist ein guter Anfang für einen unternehmensweiten ESG-Prozess. Diese Zusammenhänge besser zu verstehen, nimmt die Komplexität aus den weiteren Prozessschritten. Danach kann der ESG-Prozess dann Fahrt aufnehmen und an Dynamik gewinnen.

Die folgende Tabelle gibt einen Überblick über mögliche Fragestellungen entlang der Herausforderungen “Komplexität”, “Ressourcen”, “Risiken”, “Mehrwert”, “Kommunikation” und “Ergebnisverwertung” bezogen auf deren Ursachen. Unserer Erfahrung nach sind es vor allem die Kategorien “Fehlender Überblick” und “Fehlende Detailinformationen”, die am meisten zu der wahrgenommenen Komplexität beitragen und die größten Anfangswiderstände erzeugen.

Source: NordESG research

Antworten auf relevante Fragestellungen

Sich über mögliche Fragestellungen im Klaren zu sein ist der erste Schritt. Die passenden Antworten zu entwickeln ist der nächste. Jedes Unternehmen ist anders aufgestellt und hat eine andere Unternehmenskultur. Eine allgemeingültige Lösung kann es deshalb nicht geben. Hier kann ein Prozess hilfreich sein, der ein grundlegendes Verständnis der unternehmenseigenen ESG-Landschaft ermöglicht und aus dem die nächsten Schritte abgeleitet werden können.

Prioritäten und Vorgehensweise

Jedes Unternehmen hat andere Prioritäten, wenn es um die nicht-finanzielle bzw. ESG-Berichterstattung geht. Diese Prioritäten können durch einen grundlegenden Entwicklungsprozess geschärft werden und damit die eigene Zielformulierung unterstützen.

Die erste Phase dieses Entwicklungsprozesses ist es, alle grundlegenden Fragen zu klären, zu verstehen, was ESG für das jeweilige Unternehmen bedeutet und zu identifizieren, wie dies mit der nicht-finanziellen Berichterstattung zusammenhängt.

Das Ziel der zweiten Phase ist es, allen grundsätzlichen Anforderungen an die Berichterstattung zu genügen. Ein Kernaspekt ist dabei auch, festzulegen, welche grundsätzlichen Informationen veröffentlicht werden müssen und wo diese Informationen beschafft werden müssen.

Einen Schritt weiter geht die dritte Stufe, bei der es darum geht, ESG-Faktoren und Maßnahmen zu implementieren. Beispiele dafür sind Stakeholder Assessments / Engagement und Wesentlichkeitsanalysen. Unternehmen, die diesen Schritt gehen, können die Ergebnisse aus dem Prozess für die Weiterentwicklung ihrer Unternehmensstrategien nutzen.

Die vierte Phase geht noch einen Schritt weiter. Alle bis dahin gewonnenen Ergebnisse werden in einer Strategie gebündelt, welche zum Kern des unternehmerischen Handelns wird. Die Vorgehensweise der dritten Phase wird quasi umgedreht. ESG trägt nicht mehr zur Weiterentwicklung der Unternehmensstrategie bei, sondern die Unternehmensstrategie wie auch die Unternehmenskultur wird aus ESG-Überlegungen abgeleitet.

Zusammenfassung – ESG-Berichterstattung Herausforderungen für Unternehmen

Die Berichterstattung zu nicht-finanziellen Themen / zu ESG ist ein Marathon und kein Sprint. Wichtig ist, die eigenen Prioritäten genau festzulegen und daran alle weiteren Schritte auszurichten, damit Anfangswiderstände erfolgreich überwunden werden können und der Prozess eine eigene Dynamik entwickeln kann.

Folgende Impulse können dabei hilfreich sein:

- Ein solides Fundament legen: Stellen Sie sicher, dass es ein gemeinsames Verständnis für ESG und die damit verbundenen Ziele bzw. den damit verbundenen Prozess gibt.

- Vorgehensweise an Ihre Prioritäten anpassen: Abhängig von Ihren Prioritäten werden sich verschiedene Umsetzungspfade entwickeln. Geht es beispielsweise zunächst darum, den regulatorischen Anforderungen zu genügen, dann sind andere Schritte erforderlich als bei der Implementierung eines vollumfänglichen ESG-Prozesses.

- Mitarbeiter*Innen einbinden und Ideen gemeinsam entwickeln: Ein starkes und gut im Unternehmen verankertes ESG-Team, in dem alle relevanten Abteilungen vertreten sind, hat den Vorteil, dass alle Ideen und Blickwinkel in einem ESG-Prozess abgebildet werden können. Gleichzeitig stärkt dies auch die interne Kommunikation rund um ESG-Themen.

- Stakeholder Engagement: Verstehen Sie die Sichtweisen Ihrer (internen und externen) Stakeholder besser, in dem Sie diese in den Prozess einbinden und nach ihrer Einschätzung zu zukünftigen Prioritäten, Chancen und Risiken fragen. Stakeholder Engagement und Materiality sind zwei wichtige Bausteine für einen ESG-Prozess.

- Daten – sammeln und fortlaufend überwachen: Nur was man messen kann, kann man auch managen und damit verbessern. Das trifft besonders auf ESG-relevante Daten zu. Eine klare Kommunikation, welche Daten zu welchem Zeitpunkt benötigt werden, hilft bei der Datenbereitstellung. Eine zentrale Datenverwaltung trägt dazu bei, dass diese Daten auch sinnvoll verwendet und aktualisiert werden können. Es geht nicht nur darum, Daten einmalig zu sammeln, sondern darum, diese zu analysieren und im Hinblick auf die Erreichung der gesteckten Ziele zu beobachten.